就在刚刚,央行又加息了!本次加息75个基点,银行的关键利率已达到 3.25%。

加拿大哀嚎一片,背负房贷的家庭噩梦来临,更多的加拿大人恐面临失业风险。然而,即便利率高达3.25%,也恐怕不是最后一次加息。

预计未来还会加息

据《Global News》报道,加拿大央行加息后,还暗示关键利率还“需要进一步上调”,以应对高通胀。

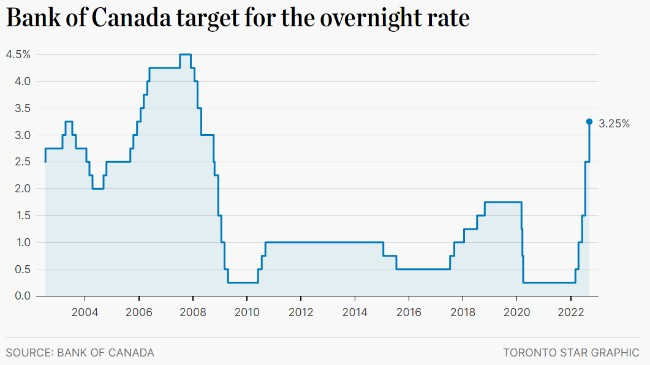

这是2022年迄今为止的第五次加息。要知道,加拿大1月份的主要利率仅为 0.25%。

这么快的大力涨幅,可见加拿大央行想通过加息来控制通胀率的决心。

自3月以来,央行已将其政策利率提高了300个基点。这是自1990年代中期以来最快的加息速度。

央行预计将需要进一步提高政策利率,以使通胀率降低到2%的目标。

但这样的执着也让经济学家担心,加拿大经济会陷入衰退,甚至触发十万失业潮。

750,000笔贷款触发利率 房贷者苦不堪言

有加拿大华人网友表示,自从央行加息,自己的月供从$1800涨到了$2700,还好房子小,贷款少,打工还能cover。

但更多的人在房贷压力下苦不堪言,多打一份工也难偿还月供,贷款周期变得越来越长。

本次加息将致使约75万笔房贷面临触发Trigger Rate,这些家庭每月供款要上涨50%或更多,有的扛不住房贷只能卖房。

有房贷的人可能都知道,大多数浮动利率抵押贷款都有固定的每月付款,但在利率飙升的情况下,许多人将面临“触发利率”,这会导致房贷月供大幅增加。

一旦触发了Trigger Rate,有房贷的家庭要么需要增加每月付款,要么一次性支付贷款,减少欠款。

贷款者也可以选择转向固定利率抵押贷款,不过很多专家警告说,这么一来,可能就把自己锁定在了一个不划算的高利率上。

根据房地产市场分析师估计,大约有75万笔抵押贷款受到大幅影响。

有华人网友说在破trigger rate前收到贷款中心的电话,提醒加月供。

她贷款周期从28年拉长到61年!原本的$2592月供里,只有$100多是本金,她最后不得不将月供改为bi-weekly还款$1574,才能保持一样周期。

经济学家警告十万失业潮到来

经济学家警告称,为遏制通胀,加拿大央行的激进加息行为有可能使加拿大经济陷入衰退,并使数十万人失去工作!

加拿大政策替代中心的高级经济学家大卫麦克唐纳称,央行2%的目标过于激进和“武断”,他表示,现在央行的目标明确:控制通胀,无论成本如何。

随著经济增长的停滞,企业被迫冻结招聘和削减成本,由此会导致失业率的飙升。

麦克唐纳说:“估计如果银行坚持其2%的通胀目标,多达850,000人可能会在经济衰退中失去工作。现在我们的路上有一个标志,上面写着‘经济衰退’,我们正朝着它前进。”

BMO首席经济学家道格拉斯·波特 (Douglas Porter) 同意经济衰退是一种明显的可能性。

“这显然是一种风险,央行必须要小心。”波特说,“此前很多人认为这可能是最后一次上涨。这一声明无疑结束了这种想法。”

加拿大加息对房价影响

之前TD一份报告显示,加拿大房屋的平均价格到2023 年第一季度的峰值下降 20%至25%。同期房屋销售将锐减35%,加息的影响将在明年或明年底看出。

加拿大抵押贷款和住房公司(CMHC)首席经济学家Bob Dugan表示:

过去两年加拿大房价的高增长率是不可持续的,现在住房成本已经达到了大部分新购房者无法承受的水平,这将导致2022年市场整体放缓,预计借贷成本的增加,导致2022和2023年房价增长进一步放缓。

预计抵押贷款利率要到2024年才会稳定下来,到时候,在家庭收入和移民增加的双重支持下,房价将恢复到温和增长的水平。

加拿大人债务飙升,人均欠款$21,128

越来越多的消费者正采拖延方法,用信用卡来缓解自身的财务压力,已经顾不得去管信用卡的高额利息。

加拿大人信用卡余额已经上升到2019年第四季度以来的最高水平。

加拿大Equifax公司表示,第二季度消费者债务总额上升到2.32万亿,与去年同季度相比增长了8.2%。

该信用评级机构的报告说,新增加的借贷和更高的花费中,与通货膨胀有关的非抵押贷款债务,达到5914亿,比一年前增长了5.2%。

报告指出,每个加拿大消费者的平均非抵押贷款债务为$21,128,与一年前相比增长了2.4%。

加拿大Equifax高级分析部副总裁说,对越来越多的加拿大人来说,债务压力正成为一件必须面对的事情。

消费者借贷支出的增加,不仅体现在日常的信用卡支出上,而且还体现在其他非抵押贷款债务上,如汽车贷款和信用额度,这些债务的额度都在上升。

生活太不容易了!